Angst is een slechte raadgever

'Een cynicus is iemand die van alles de prijs en van niets de waarde kent.’ Aldus Oscar Wilde. Deze woorden weerspiegelen goed de huidige tijdsgeest waarin prijs niet meer de onderliggende waarde lijkt te vertegenwoordigen. Want terwijl u rust en zekerheid wenst en een stabiel rendement op uw vermogen tracht te creëren, ‘financiert’ u deze behoefte met gevoelens van stress, onrust en onzekerheid. Wat is deze onbezorgdheid over het in stand houden en goed laten renderen van het vermogen u nu echt waard? En hoe laat u zich -als bewuste belegger- niet meeslepen in het heersende sentiment van paniek en onrust?

Ik wil u in deze nieuwsbrief een klein stapje in de goede richting helpen. Hiervoor moeten we terug naar de basis: de kern van beleggen.

Het startpunt ligt bij de keuze en waardering van een belegging. Daarbij zal een belegger de winst van een onderneming nu en in de toekomst moeten kunnen inschatten. Daarnaast moet hij zichzelf afvragen wat voor die toekomstige winsten betaald mag worden. En tot slot moet hij inschatten hoe de inflatie de waarde van de belegging en het gedrag van de consument zal beïnvloeden. Voor gas- en olie bedrijven is dit nu heel duidelijk. Om bij de rest van de bedrijven deze invloed in te schatten is best een lastige opgaaf. Daarnaast zijn er drie pijlers waar een succesvolle beleggingsstrategie op steunt:

-Zoeken naar het optimale rendement passend bij het door u gewenste risico.

-Geduld.

-Het voorkomen van grote missers, zoals het klakkeloos verkopen ten tijde van dieptepunten.

De hoofdregel luidt: succesvol beleggen is altijd gebaseerd op lange termijn rendementen en standvastigheid van de belegger. Dit is makkelijker gezegd dan gedaan want het is verleidelijk om bij dalende koersen op basis van paniek en/of angst snel te willen handelen. Om te begrijpen waarom het nu niet verstandig is om toe te geven aan deze trend moet u zich het volgende realiseren: Op dit moment worden de financiële markten geteisterd door een oplopende inflatie. De centrale banken zijn vastbesloten om die inflatie rond de 2% te houden. Nu de inflatie meer dan 10 % bedraagt moet deze naar beneden worden gebracht. Centrale banken proberen de inflatie te temperen door de rente te verhogen. Een hogere rente maakt het voor iedereen duurder om te lenen. Wat vervolgens weer negatieve invloed heeft op de economische groei. Deze angst lijdt vervolgens tot wereldwijde daling van de koersen van aandelen en obligaties.

Maar hoe zorgt een hoge inflatie voor dalende aandelenkoersen?

De koersen tuimelden in de eerste helft van 2022 (Oekraïne +) flink naar beneden. Zo zakte de S&P 500 -21 % en de Nasdaq maar liefst - 30%. Van de zomer leek deze daling zich enigszins te herstellen. De koersen dalen nu echter weer heftig. Terwijl bij ieder bezoek aan de supermarkt het bonnetje aan de kassa lijkt te stijgen, zakt juist de waarde van aandelen en obligaties. De koopkracht van de consument neemt immers af terwijl de rente op leningen stijgt, waardoor het voor bedrijven lastiger is om te investeren. Voor obligaties geldt dat wanneer de rente stijgt de waarde van de obligatie daalt. Want als de geldende rente hoger is dan de couponrente van de obligatie dan kiest de belegger toch liever voor deze hogere rente. Door de stijgende rente wordt het lopen van risico minder interessant. Zodoende zullen alle beleggingen die meer risico kennen dan een obligatie in waarde zakken. Het gevolg hiervan is dat de beurzen dalen en dat er na twee kwartalen van negatieve groei, sprake zal zijn van een recessie. Of recessie en inflatie negatieve gevolgen heeft voor bedrijfswinsten is niet voor alle bedrijven gelijk. Bedrijven zoals Nestlé en Microsoft (noodzakelijke diensten) zullen hun prijzen makkelijker kunnen aanpassen dan bijvoorbeeld restaurants of luxe goederen. Meestal geldt dit effect slechts voor de kortere termijn. Voor de meeste (goed lopende) ondernemingen beïnvloeden hogere prijzen de lange-termijn-winsten nauwelijks. Dus als de aandelenkoersen heel sterk dalen (vanwege angst voor recessie en inflatie) is dat deels door sentiment en deels als gevolg van een veranderende waardering. Daarnaast is er natuurlijk het effect van de oorlog in de Oekraïne in combinatie met een energiecrisis in Europa. Ook kan de verhoging van lonen juist de inflatie in stand houden. Ook zijn velen van ons onbekend met hoge inflatie (terug naar de jaren 70). Hierdoor is er nu sprake van een heel slecht sentiment op de beurzen. Er zijn door alle onzekerheden nu meer verkopers dan kopers van beleggingen ook op basis van emoties zoals angst en onzekerheid. Heftige prijs bewegingen zijn hier van het gevolg terwijl zij niet direct de onderliggende waarde vertegenwoordigen.

Als belegger zal je er op moeten vertrouwen dat je de juiste vermogensbeheerders hebt geselecteerd. Beheerders die -zeker in de hedendaags door sentiment gedreven beurs- wél de juiste beleggingen in hun portefeuille hebben. Met als gevolg dat -zodra het sentiment tot rust komt- ook weer de juiste waarde zullen laten terug komen op uw vermogen zodra de winsten (in de onderliggende bedrijven en beleggingen) weer zichtbaar worden.

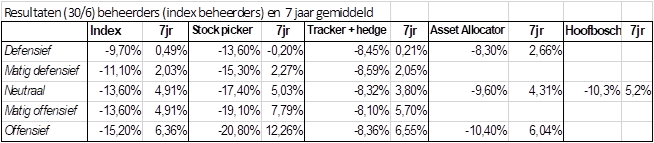

Nu is dus het moment dat de toegevoegde waarde van de verschillende vermogensbeheerders zichtbaar moeten worden. En voor echte lange termijn beleggers om al voorzichtig weer te gaan aankopen. De vermogensbeheer(ders) index van Nederland geeft de volgende resultaten weer tot 1 juli van dit jaar.

Deze tijden mogen chaotisch zijn, maar de rust creëert u zelf. Wij helpen u hier graag een handje mee op weg. Heeft u vragen over uw beleggingen? Of over het rendement op uw totale vermogen? Neemt u dan vooral contact met ons op.